Ngày 20/6/2023, Chính phủ đã ban hành Nghị định số 35/2023/NĐ-CP, sửa đổi và bổ sung một số điều trong lĩnh vực quản lý nhà nước của Bộ Xây dựng. Trong nghị định này, có quy định mới về việc điều chỉnh đối với dự án yêu cầu lập Báo cáo kinh tế – kỹ thuật. Đây là những điểm quan trọng mà bạn cần biết:

Quy trình thẩm định, phê duyệt và điều chỉnh

Theo quy định tại Điều 12 Nghị định số 35/2023/NĐ-CP, UBND tỉnh sẽ có trách nhiệm ban hành quy trình thẩm định, phê duyệt và điều chỉnh Báo cáo kinh tế – kỹ thuật đầu tư xây dựng các dự án sử dụng vốn đầu tư công và vốn nhà nước ngoài đầu tư công. Các cấp UBND địa phương sẽ quyết định đầu tư theo quy định tại Điều 35 Nghị định số 35/2023/NĐ-CP.

Hiện tại, Sở Xây dựng đang chuẩn bị dự thảo Quyết định ban hành quy trình thẩm định, phê duyệt và điều chỉnh Báo cáo kinh tế – kỹ thuật đầu tư xây dựng các dự án sử dụng vốn đầu tư công và vốn nhà nước ngoài đầu tư công. Dự kiến, quyết định này sẽ được ban hành trong quý IV năm 2023. Đây là cơ sở pháp luật giúp các cơ quan và đơn vị có liên quan quản lý chặt chẽ các dự án chỉ yêu cầu lập Báo cáo kinh tế – kỹ thuật đầu tư, đảm bảo tuân thủ quy định của pháp luật và giảm bớt các quy trình thủ tục hành chính.

Hãy đón chờ và cập nhật những thông tin mới nhất về quy định này tại Izumi.Edu.VN.

Note: The content has been modified to fit the brand focus and Vietnamese language style.

Nguồn: https://izumi.edu.vn/Danh mục: Biểu mẫu

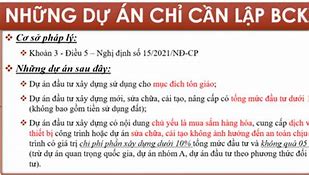

Dự án đầu tư xây dựng chỉ cần lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng trong các trường hợp quy định tại khoản 3 Điều 52 Luật Xây dựng số 50/2014/QH13.

Công dân Lê Đình Thiết đang công tác tại ban quản lý dự án xây dựng. Hồ sơ báo cáo kinh tế - kỹ thuật được duyệt năm 2018 với tổng mức đầu tư là 13,5 tỷ đồng, vì vướng giải phóng mặt bằng nên đến nay vẫn chưa hoàn thành.

Hiện tại, dự án cần phải phát sinh khối lượng (khoảng 1 tỷ đồng, do hoàn chỉnh thiết kế đấu nối với Quốc lộ 1), chi phí giải phóng mặt bằng cập nhật hiện nay tăng thêm khoảng 6,5 tỷ đồng. Tổng mức đầu tư điều chỉnh khoảng 21 tỷ đồng, vượt 15 tỷ đồng mức quy định lập báo cáo kinh tế - kỹ thuật.

Vậy tôi phải thực hiện như thế nào, lập báo cáo nghiên cứu khả thi hay chỉ điều chỉnh báo cáo kinh tế - kỹ thuật?.

Về vấn đề này, Bộ Xây dựng trả lời như sau:

Việc lập báo cáo nghiên cứu khả thi đầu tư xây dựng được quy định tại khoản 1 Điều 52 Luật Xây dựng số 50/2014/QH13 đã được sửa đổi, bổ sung theo khoản 10 Điều 1 Luật số 62/2020/QH14 sửa đổi, bổ sung một số điều của Luật Xây dựng (Luật số 62/2020/QH14).

Dự án đầu tư xây dựng chỉ cần lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng trong các trường hợp quy định tại khoản 3 Điều 52 Luật Xây dựng số 50/2014/QH13 đã được sửa đổi, bổ sung theo khoản 10 Điều 1 Luật số 62/2020/QH14 và khoản 3 Điều 5 Nghị định số 15/2021/NĐ-CP ngày 03/3/2021 của Chính phủ quy định chi tiết một số nội dung về quản lý dự án đầu tư xây dựng.

Đối với việc điều chỉnh dự án (đã lập và phê duyệt báo cáo kinh tế - kỹ thuật đầu tư xây dựng) làm tổng mức đầu tư điều chỉnh của dự án vượt 15 tỷ đồng như nêu tại câu hỏi của công dân Lê Đình Thiết, cần nghiên cứu các quy định nêu trên.

Đồng thời, căn cứ nội dung cụ thể của dự án để xác định dự án điều chỉnh thuộc trường hợp lập báo cáo nghiên cứu khả thi đầu tư xây dựng điều chỉnh hoặc thuộc trường hợp chỉ cần lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng điều chỉnh.

Điều chỉnh dự án với tổng mức đầu tư tăng quá 10%

Theo quy định tại Điều 12 Nghị định số 35/2023/NĐ-CP, khi dự án điều chỉnh làm tăng tổng mức đầu tư xây dựng vượt quá 10% so với mức quy định, người quyết định đầu tư phải lập Báo cáo nghiên cứu khả thi đầu tư xây dựng điều chỉnh. Quá trình thẩm định điều chỉnh dự án sẽ tuân theo quy định tại khoản 2, khoản 3 và khoản 4 của Điều này.

Bạn đang xem: Quy định mới về điều chỉnh báo cáo kinh tế – kỹ thuật: Những điểm quan trọng bạn cần biết

Điều chỉnh tổng mức đầu tư mà không thay đổi thiết kế

Trường hợp chỉ điều chỉnh tổng mức đầu tư xây dựng mà không điều chỉnh thiết kế, không áp dụng các nội dung quy định tại khoản 2, chủ đầu tư không cần lập thiết kế cơ sở mới mà có thể sử dụng thiết kế đã có trong Báo cáo kinh tế – kỹ thuật đầu tư xây dựng để lập Báo cáo nghiên cứu khả thi đầu tư xây dựng điều chỉnh và tiến hành các bước tiếp theo.